27. 11. 2020

Avtor: Jasmina Malnar Molek

Zakon o interventnih ukrepih za omilitev posledic drugega vala epidemije (PKP6) v 109. členu predvideva pomoč v obliki delnega povračila nekritih fiksnih stroškov za obdobje oktober - december 2020. Upravičeno obdobje se lahko s sklepom vlade podaljša za šest mesecev.

Do ukrepa bodo upravičene pravne ali fizične osebe:

- registrirane za opravljanje gospodarske dejavnosti najkasneje do 1. 9. 2020 in

- ki imajo vsaj enega zaposlenega na dan uveljavitve zakona ali

- samozaposlena oseba, ki je na dan uveljavitve zakona vključena v zavarovanje na podlagi 15. člena ZPIZ-2 ali je družbenik ali delničar gospodarske družbe oziroma ustanovitelj zadruge ali zavoda, ki je poslovodna oseba in je na dan uveljavitve zakona vključena v zavarovanje na podlagi 16. člena ZPIZ-2 in

- se na dan 31. 12. 2019 ne šteje za podjetje v težavah v smislu Uredbe 651/2014/EU in

- ne more opravljati dejavnosti ali jo opravlja v bistveno zmanjšanem obsegu zaradi posledic epidemije COVID-19 in

- zagotavlja, da se nekriti fiksni stroški ne krijejo iz drugih virov, kot so zavarovanja, začasni ukrepi pomoči ali podpora iz drugih virov.

Za upravičence ne štejejo:

- neposredni ali posredni uporabniki proračuna RS oziroma proračuna občine, katerega delež prihodkov iz javnih virov je bil v letu 2019 višji od 70%

- delodajalec, ki opravlja finančno ali zavarovalniško dejavnosti, ki spada v skupino K po SKD in ima več kot 10 zaposlenih na dan oddaje vloge,

- tuje diplomatsko predstavništvo in konzulat, mednarodna organizacija, predstavništvo mednarodnih organizacij ter institucija, organ in agencija EU v RS.

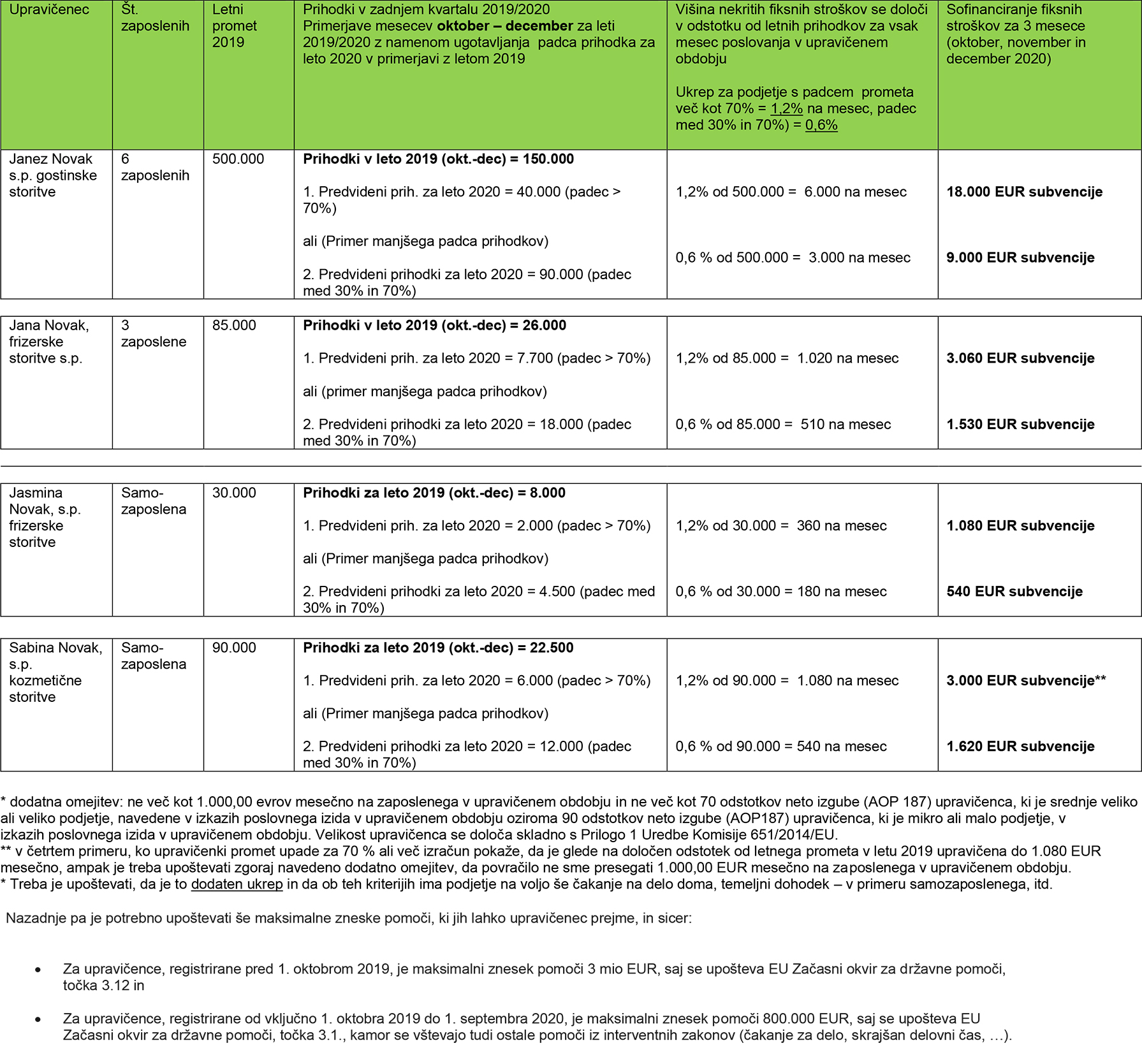

Višino nekritih fiksnih stroškov izračunamo dvostopenjsko:

1. Preračun upada prometa

a) če je upravičenec ustanovljen do 1. 10. 2019 s primerjavo prometa v obdobju oktober - december 2020/oktober - december 2019

b) če je upravičenec ustanovljen po 1. 10. 2019 s primerjavo prometa v obdobju oktober - december 2020/promet od registracije do 1. 9. 2020 delimo s številom mesecev poslovanja in pomnožimo s 3

2. Višina fiksnih stroškov je vezana na upad prihodkov od prodaje in znaša:

a) če je upravičenec ustanovljen do 1. 10. 2019

- če je upad višji od 70% znaša 1,2% od letnih prihodkov za leto 2019

- če je upad med 30% in 70% znaša 0,6% od letnih prihodkov za leto 2019

b) če je upravičenec pričel opravljati dejavnost po 1. 10. 2019

Izvede se preračun prihodkov od registracije do 1. 9. 2020, na način, da se prihodke od prodaje deli s številom mesecev poslovanja in pomnoži z 12.

- če je upad višji od 70% znaša 1,2% od preračunega zneska

- če je upad med 30% in 70% znaša 0,6% od preračunanega zneska

Prihodki od prodaje so čisti prihodki od prodaje, ugotovljeni po pravilih računovodenja (AOP 110).

Višina nekritih fiksnih stroškov ne sme presegati:

- 1.000 EUR mesečno na zaposlenega, ki je v delovnem razmerju na podlagi pogodbe o zaposlitvi za nedoločen čas ali na samozaposlenega oziroma družbenika, delničarja ali ustanovitelja zadruge ali zavoda skladno, ki je poslovodna oseba, v upravičenem obdobju,

- 70% neto izgube (AOP 187) za srednje ali veliko podjetje oz. 90% neto izgube za mikro in malo podjetje v upravičenem obdobju,

- za upravičence, registrirane pred 1. 10. 2019 maksimalni znesek pomoči ne sme presegati 3 mio EUR (3.12 Začasni okvir),

- za upravičence, registrirane po 1. 10. 2019 maksimalni znesek ne sme presegati 800.000 EUR, pri čemer se v znesku upošteva vsa prejeta državna pomoč (3.1. Začasni okvir) .

Število redno zaposlenih in velikost upravičenca se ugotavlja na dan oddaje vloge.

Upravičenec bo izplačilo pomoči uveljavljal z oddajo vloge preko eDavkov. Vlogo je potrebno predložiti najkasneje do 31. 12. 2020.V kolikor upravičenec naknadno ugotovi, da ni izpolnjeval pogojev glede upada prometa ali je zahteval previsok znesek pomoči, o tem obvesti FURS najkasneje do roka za predložitev davčnega obračuna za leto 2020 in vrne preveč prejete pomoči v roku 30 dni od vročitve odločbe. Po poteku roka za vračilo se zaračunavajo zakonske zamudne obresti.

Normiranci: v primeru koriščenja ukrepa so dolni zagotavljati podatek o načrtovani in dejansko doseženi izgubi v zadnjem kvartalu 2020 na podlagi verodostojnih listin!

Izplačilo pomoči: 20. 1. 2021

Prikaz izračuna