Prijava

V Uradnem listu RS št. 133/2023 z dne 27. 12. 2023 je bil objavljen Zakon o spremembah in dopolnitvah Zakona o pokojninskem in invalidskem zavarovanju (ZPIZ-2N), ki prinaša spremembe osnove za obračun prispevkov od dohodkov, doseženih na podlagi drugega pogodbenega razmerja (podjemne pogodbe, avtorske pogodbe, občasno in začasno delo upokojencev, itd....).

Zakonodajalec je pri spremembi sledil sodbi Vrhovnega sodišča X Ips 367/2015, ki je odločilo, da je potrebno pri obdavčitvi izhajati iz objektivnega neto načela, ki zagotavlja davčno pravičnost, ker terja, da se od dohodka odštejejo za njegovo pridobitev potrebni stroški, saj je le (pozitivna) razlika tista, ki dejansko pomeni povečanje premoženja (ekonomske moči) davčnega zavezanca.

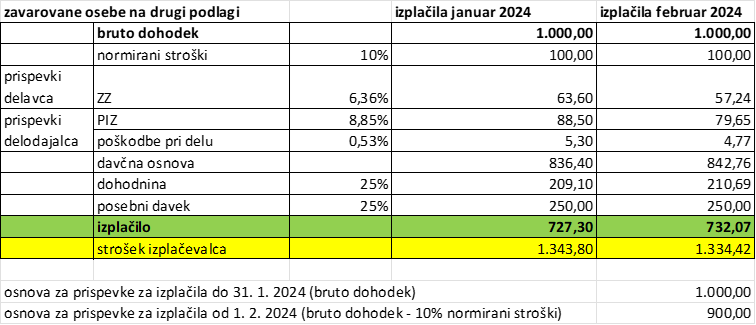

Za izplačila dohodkov iz drugega pogodbenega razmerja od 1. 2. 2024 se prispevki za socialno varnost obračunajo osnove, ki predstavlja bruto dohodek, vključno s povračili stroškov, zmanjšan za 10% normiranih stroškov.

Primer podjemna pogodba: